5. APRIL 2026.

Vrijeme

Podgorica

°C

+

ADVERTISEMENT

Ekonomija

ZNAČAJNE PROMJENE NA GLOBALNOM TRŽIŠTU PLAĆANJA I KREDITA

Kupite sada, platite kasnije

Autor: Dražen Vlaović

28.02.2023 05:45h

28.02.2023 05:45h

Foto: Pixabay

U Crnoj Gori je značaj lakšeg i povoljnijeg pristupa kreditnim aranžmanima od velikog značaja. Prosječan Crnogorac/ka, u malom broju slučajeva može riješiti neko životno pitanje od značaja bez zaduženja, pa makar početna tačka bila kupovina osnovnog namještaja u domaćinstvu, a da ne govorimo o rješavanju stambenog pitanja. Nije umnogome različita situacija i kad su pravna lica koja žele da prošire opseg svog poslovanja. To se odnosi na većinu zemalja u razvoju, pa čak nije rijetka pojava ni u razvijenijim zemljama.

Posljedice pandemije kovida i rata u Ukrajini čvrsto su uzdrmale globalne tržišne temelje, usporile tokove kapitala, podigle nivo opreznosti skoro do krajnjih granica. Centralne banke se „koprcaju“ u mjeri u kojoj im nadležnosti i prilike dozvoljavaju. Uticaj mjera koje donose nije presudan i projekcija sa visokim stepenom vjerovatnoće skoro i da nema. Svaka informacija se uzima sa rezervom.

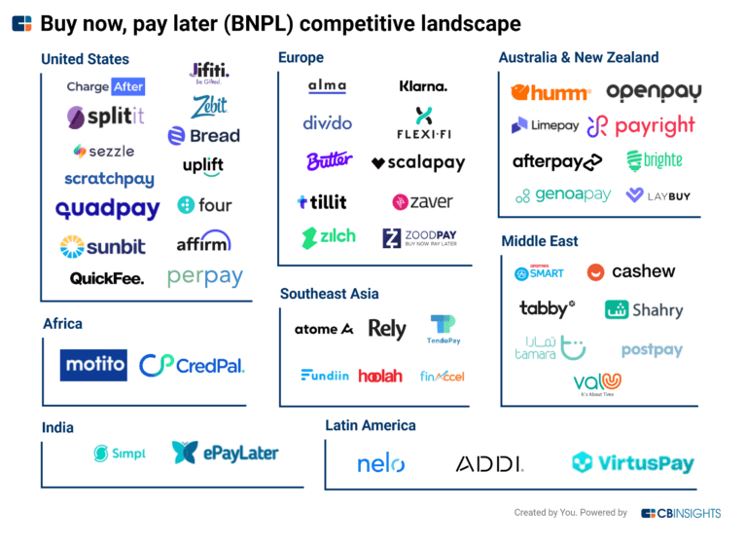

Foto: cbinsights.com

Nepobitna je činjenica da su i komercijalne banke u problemu. U skladu sa sve većom potražnjom potrošača za fleksibilnim uslugama plaćanja, tržište „Kupi sada plaćaj kasnije“ (BNPL) brzo raste širom svijeta. Istovremeno, mnoge banke zaostaju u razvoju i rizikuju da izgube tržišni udio ako ne reaguju brzo.

Kupite sada, platite kasnije (BNPL) je alternativni način plaćanja koji omogućava kupcima da kupuju proizvode i usluge bez obaveze da se obavežu na pun iznos unaprijed. Pri tome, kupci imaju mogućnost da odmah finansiraju kupovinu i da vrše uplate u fiksnim ratama tokom vremena bez kamate. Na primjer, Vi kao prodavac, dobijate punu uplatu za artikal ili uslugu unaprijed, umanjenu za sve naknade (baš kao plaćanje kreditnom karticom), i ne morate da upravljate finansiranjem. Provajderi „Kupite sada, platite kasnije“ obavljaju zadatak preuzimanja klijenata, upravljanja ratama i prikupljanja plaćanja, tako da se možete fokusirati na razvoj svog poslovanja. BNPL se obično predstavlja kao opcija u toku plaćanja, pored kreditnih kartica i drugih načina plaćanja.

Kada kupci obave jednokratnu kupovinu, oni jednostavno izaberu BNPL opciju u obrascu za plaćanje i budu preusmjereni na sajt ili aplikaciju dobavljača da kreiraju nalog ili se prijave. Kupci biraju da li će prihvatiti uslove (plan otplate) — obično birajući dvonedjeljne ili mjesečne rate. Kada se kupovina završi, prodavac ili pružalac usluge prima punu uplatu unaprijed (umanjenu za naknade). Kupci plaćaju svoje rate direktno BNPL provajderu, često bez kamate i dodatnih naknada - ukoliko uplate vrše na vrijeme.

Provajderi BNPL usluga generišu prihod tako što naplaćuju naknade i kupcima i preduzećima. Naknade preduzećima će zavisiti od provajdera, ali će obično uključivati naknadu za početni proces podešavanja i fiksnu naknadu za svaku transakciju. Naknade za kupce su generalno povezane sa kamatama ili naknadama za kašnjenje zbog neplaćanja.

Uopšteno, kupci ne plaćaju više novca kada koriste BNPL. Ukoliko je proizvod cijenjen 100 eur, kupac će toliko u ratama i platiti. Mogu, međutim, postojati povezane naknade za obradu transakcije za preduzeća koja odluče da koriste BNPL. Cijena korišćenja usluge BNPL zavisiće od provajdera.

Prednosti BNPL-a su višestruke. Kupci se sreću sa pojednostavljenim, prilagodljivim iskustvom plaćanja — onim koje im daje fleksibilnost da izaberu način kupovine. Fleksibilnost nije jedina povoljnost, BNPL takođe smanjuje prostor za prevaru i povećava konverziju i prosječnu vrijednost porudžbine.

Prednosti za biznise koji se odluče da koriste ovaj metod su:

- Zaštita od rizika otplate i prevare: Ukupan iznos transakcije prodavac dobija odmah — bez obzira da li klijent uspješno plaća svoje rate ili ne. To znači da BNPL provajderi preuzimaju sav rizik klijenta, štiteći poslovannje od prevare.

- Pristup većem broju kupaca: Ponuda različitih metoda plaćanja omogućava biznisima da kreiraju relevantno i prepoznatljivo iskustvo plaćanja, tako privlačeći više kupaca. Opcije BNPL su posebno popularne među mlađim kupcima koji često nemaju kreditnu karticu: više od 26% milenijalaca i skoro 11% kupaca generacije Z (rođenih između 1997 i 2012) koristilo je BNPL usluge prilikom plaćanja online.

- Bolje korisničko iskustvo: usluge BNPL nude klijentima brži i praktičniji način pristupa finansiranju. Klijenti podliježu samo mekoj provjeri kreditne sposobnosti (u odnosu na čvrstu provjeru za druge metode finansiranja).

- Povećanje prosječne vrijednosti porudžbine: BNPL usluge uklanjaju barijeru za veće kupovine, omogućavajući kupcima da razdvoje plaćanje tokom vremena kako bi se lako prilagodili raspoloživom budžetu. Za preduzeća koja prodaju robu po nižim cijenama, postoji veća vjerovatnoća da će kupci kupiti dodatne artikle pri jednoj trgovini uzevši u obzir mogućnost plaćanja na rate bez dodatnih naknada.

„Vidimo da kompanije koje mogu da ponude BNPL usluge rastu i uzimaju tržišni udio kolača banaka, gdje su potrošački krediti važan dio poslovanja. To znači da sve međunarodne banke, uključujući i švedske, sada moraju da počnu da djeluju na promjenjeno ponašanje i potražnju potrošača pri kupovini, kao i da počnu da nude BNPL usluge“, kaže David Larsson, izvršni direktor Sileona u izjavi koju je dao za švedski Dagens Industri.

U toku je jasna promjena na tržištu plaćanja i kredita gdje mlađe generacije pokreću potražnju za digitalnim i fleksibilnim iskustvom koje donose BNPL rješenja. Prema izvještaju Insider Intelligence report iz februara 2022, očekuje se da će tržište BNPL usluga dostići vrijednost 680 milijardi dolara na globalnom nivou već 2025. To podrazumijeva udvostručenje veličine tržišta koja je bila predviđena prije nekoliko godina. Da bi se, međutim, održao korak sa trendom, treba brzo djelovati, što za banke može predstavljati izazov.

„Bankama je teško da same izađu na kraj sa ovim razvojem, jer su mnoge od njih „zaglavljene“ u staroj, složenoj infrastrukturi. To znači da su bankama potrebna velika sredstva i velika ulaganja u IT ako žele da same interno izgrade BNPL platformu“, kaže David Larsson.

Aktuelna kretanja na ovom polju itekako mogu biti interesantna crnogorskim građanima, stoga detaljnije sagledavanje procesa koji već uveliko mijenja i oblikuje savremeno globalno tržište ne može biti zanemareno.

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

Život i stil

ADVERTISEMENT

Kalendar zdravlja

Crnom Gorom

Glavni grad

Dijaspora

Poslednji komentari (0)

Svi komentari